Guía CIRBE, todo lo que necesitas saber sobre el informe de la central de riesgos

El informe de riesgos del banco de España ( CIRBE ) tiene cada vez más importancia después de que cada vez son más las entidades financieras y crédito que lo consultan. El informe de CIRBE otorga una información vital sobre los riesgos crediticios de un ciudadano . Es por eso que es esencial saber qué es, cómo consultar , cómo salir de él y que casos poner nuestro caso en manos de abogados especialistas. Esta guía pretende ser de gran ayuda para todos aquellos perjudicados por la inclusión de riesgos impagados en el informe de Banco de España.

Debes saber que el Cirbe no es un registro de morosos, sino una base de datos crucial que ayuda a las entidades a evaluar el riesgo al conceder financiación. Piénsalo como una radiografía exhaustiva de tu salud financiera.

- Guía CIRBE, todo lo que necesitas saber sobre el informe de la central de riesgos

- ¿Cómo obtener el informe CIRBE?

- ¿Cómo interpretar el informe CIRBE?

- ¿ Cúal es la permanencia de mis datos en CIRBE y cómo eliminarlos ?

- ¿ Por qué el informe CIRBE podría valer para demostrar la falta de transparencia de una tarjeta revolving?

- ¿ Quieres saber aún más de CIRBE ? Consulta el blog

¿Cómo obtener el informe CIRBE?

1. Online (con certificado digital): La opción más ágil. Accede a la sede electrónica del Banco de España. Necesitarás un certificado digital reconocido, como el DNI electrónico o un certificado de la FNMT (Fábrica Nacional de Moneda y Timbre) y seguir las instrucciones que te puedes descargar aquí .

2. Por correo postal: Descarga el formulario de solicitud por carta, rellénalo con precisión, fírmalo de forma manuscrita y envíalo junto con una copia legible de tu DNI/NIE a la dirección postal que te indicarán.

3. Presencialmente: Solicita cita previa en el Banco de España a través de su página web o por teléfono y presenta la solicitud en persona. Esta opción puede ser útil si necesitas asistencia para completar el proceso.

¿ Qué desean saber los afectados sobre Cirbe ?

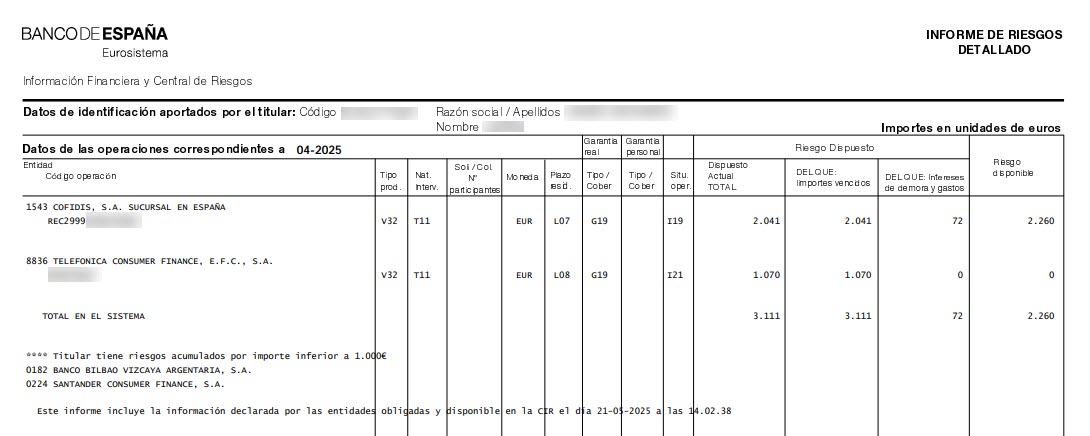

¿Cómo interpretar el informe CIRBE?

Entidad declarante: El nombre del banco, caja o entidad financiera que ha comunicado el riesgo. Es fundamental identificar quién te ha concedido cada producto.

Tipo de riesgo: Especifica si se trata de un préstamo personal, hipotecario, crédito al consumo, aval, riesgo por tarjetas, etc.

Importe dispuesto: La cantidad de dinero que has utilizado del crédito o préstamo en el momento de la declaración.

Importe total: El importe total concedido inicialmente en el préstamo o crédito.

Código del riesgo: Un código alfanumérico que clasifica el tipo de operación. Por ejemplo, G19 indica «sin garantía real».

Situación Operación: Indica si estás al corriente de pago, si tienes retrasos (y de qué duración), o si la operación está en situación de impago.

| Código | Descripción | Qué significa |

| i18 | Operaciones recientes pendientes con acreedores | Deuda con registrada en los últimos 90 días |

| i20 | Operaciones pendientes con acreedores | Deudas registradas hace más de 4 años |

| i21 | Operaciones en Mora | Deudas registrada como impagada |

Si quieres conocer todas las leyendas y su detalle exacto puedes consultar nuestro artículo todos los códigos en Cirbe .

¿Cuáles son las consultas habituales sobre lo que aparece en el informe Cirbe?

¿ Cúal es la permanencia de mis datos en CIRBE y cómo eliminarlos ?

Las entidades financieras remiten la información a la CIRBE mensualmente, con datos referidos al último día del mes anterior. Deben enviarla antes del día 10 del mes siguiente, y el Banco de España la procesa hasta el día 21. Por ejemplo, los datos de enero se envían antes del 10 de febrero y se actualizan como máximo el 21 de febrero. Por eso , si antes del 10 de Enero has pagado la deuda no hace falta que hagas nada , el nuevo informe de 21 de Febrero debería recoger ese cambio. Si no lo hace debes poner en contacto con nosotros.

Para borrar tus datos en Cirbe existe un procedimiento legal específico que detallamos en este artículo sobre como borrar datos no actualizados en cirbe. Hemos puesto en detalle las principalmente 6 razones por las cuales podemos eliminar nuestros datos de Cirbe legalmente.

¿Cuáles son las consultas que más nos hacéis sobre eliminar los datos en Cirbe?

¿ Por qué el informe CIRBE podría valer para demostrar la falta de transparencia de una tarjeta revolving?

Como hemos comentado CIRBE mide tu nivel de endeudamiento , y por tanto es una herramienta para evaluar el nivel de solvencia en el momento de la solicitud de un producto de crédito como una tarjeta. Si ya tenías un alto nivel de endeudamiento al contratar una tarjeta revolving , la entidad podría no haber evaluado adecuadamente tu capacidad real de pago, concediéndote un crédito que no podías asumir.

Te ponemos un ejemplo ;

Imagina que solicitaste una tarjeta revolving con un 22% TAE, pero ya tenías varios préstamos personales y otra tarjeta con intereses altos, y tu informe CIRBE reflejaba esta situación. Podríamos argumentar que la entidad no evaluó tu capacidad real de pago y que el nuevo crédito te llevó a una situación de sobreendeudamiento, lo que evidencia la falta de transparencia y la abusividad de los intereses. En este caso, el código G19 asociado a la tarjeta revolving en tu CIRBE será una pieza clave de tu argumentación.

Pues bien , esa falta de estudio del nivel de solvencia como consumidor , acreditada por medio de los informes de riesgos de CIRBE, podría ser un motivo más para la nulidad de contrato de tarjeta revolving según la doctrina europea y recientes sentencias , su uniría así a la Usura y la falta de transparencia que son actualmente los principales motivos por los cuales estamos ganando el 99 % de las sentencias por tarjetas revolving.

Por último ¿ Qué duda genera la visibilidad de los riesgos financieros en Cirbe ?

Sobre el autor

Pertenezco al equipo jurídico de legalistas especializados en inclusión en ficheros de morosidad y derecho bancario inscrito en el Ministerio de Justicia. Publico sobre cuestiones legales y respondo a tus dudas sobre esta información

¿ Quieres saber aún más de CIRBE ? Consulta el blog

PASOS PARA ELIMINAR DATOS EN CIRBE DE FORMA DEFINITIVA

En los más de…

ES POSIBLE SALIR TEMPORALMENTE DE CIRBE

La CIRBE , la base de datos de información financiera…

CÓMO SOLICITAR CIRBE – GRATIS

La CIRBE es la Central de Información de Riegos del…

¿ PARA QUÉ SIRVE LA CIRBE Y CÓMO SALIR ? EXPLICACIÓN

¿ Qué es la cirbe?

El Banco de España mantiene el servicio de información…

CUANTO TARDA EN ACTUALIZARSE EL INFORME CIRBE

De forma general, el Banco de España tiene…