¿ PARA QUÉ SIRVE LA CIRBE Y CÓMO SALIR ? EXPLICACIÓN

¿ Qué es la cirbe?

La llamada Central de riesgos del Banco de España ( CIRBE ) sirve para recoger la actividad préstamos , créditos y avales que cualquier persona o empresa ( persona jurídica ) ha tenido o tiene frente a entidades financieras. En decir, es una base de datos en la que se recopila información sobre los préstamos, créditos, avales y otras operaciones de riesgo que una persona o empresa tiene con entidades financieras.

La CIRBE es una herramienta que permite a las entidades financieras conocer la situación financiera de sus clientes y evaluar de forma más precisa su capacidad de endeudamiento. Esto les ayuda a tomar decisiones más informadas a la hora de conceder nuevos créditos y préstamos, y a gestionar de manera más eficiente su riesgo crediticio.

En este fichero no aparece información de operaciones de clientes cuyo riesgo acumulado sea inferior a 1.000 euros ( Desde febrero 2021 ) , ya que anteriormente eran 9000 euros, es decir , solo aparecen la entidades bancarias de crédito con las cuales tenemos préstamos , avales o créditos por importe superior a mil euros.

Una vez realizada la solicitud de consulta, mediante el documento de solicitud de la CIRBE , puedes conocer de primera mano la actividad la información que aparece en este fichero , siempre y cuando sepamos interpretar qué es cada una de las leyendas que aparecen en la columna \» SituOper \» , situación de operación.

Anteriormente ya hemos explicado qué pasos son necesarios para solicitar el CIRBE al banco de España .

¿ Para qué sirve la CIRBE a los bancos?

La CIRBE proporciona a los bancos información detallada sobre los préstamos, avales, riesgos y garantías que tienen sus clientes con otras entidades financieras. De esta manera, los bancos pueden tener una visión más completa de la situación financiera de los clientes , y también si acumulan deudas.

Los bancos deben saber interpretar el nivel de riesgo financiero al otorgar crédito a un determinado cliente atendiendo a la información que aparece en la Central de riesgos del Banco de España.

Además, la CIRBE también ayuda a prevenir el sobreendeudamiento de los clientes, ya que los bancos pueden tener en cuenta todas las deudas que tienen los solicitantes de crédito con otras entidades financieras antes de concederles un nuevo préstamo. De esta manera, se evita que los clientes se endeuden por encima de sus posibilidades y se reduce el riesgo de impago.

¿ Cómo interpretan los bancos la información que aparece en la CIRBE?

Siempre que solicitamos una operación de crédito, préstamo o aval a la operación de un tercero ( particular o empresa ) el banco consulta la información de CIRBE para evaluar nuestro nivel de riesgo y otorgarnos así un valor como cliente ( Scoring ) , este indicador sirve a los bancos para fijar unas mejores o peores condiciones en nuestro préstamo.

Estas operaciones de crédito suelen ser negociadas con el empleado del banco y es posible que no le permitan aprobarnos la operación de crédito, si por ejemplo cualquiera de la operaciones financieras que tenemos entró en mora (resultó impagada) y que muestra como tal en nuestro informe Cirbe.

Principales riesgos que pueden aparecer en el informe CIRBE son los siguientes y que afectan a su situación financiera:

1. Endeudamiento excesivo: Si una persona o empresa tiene una gran cantidad de préstamos o créditos, puede ser considerado como un riesgo de impago, ya que la capacidad de pago se ve comprometida.

2. Impagos: Si el titular de la deuda no cumple con sus obligaciones de pago, esto quedará reflejado en el informe CIRBE como un riesgo para las entidades financieras que puedan considerar otorgarle nuevos créditos.

3. Avales: Si una persona o empresa ha avalado a terceros en operaciones financieras, esto puede suponer un riesgo en caso de que el avalado no cumpla con sus obligaciones de pago.

4. Riesgos contingentes: Se refiere a aquellos compromisos financieros que pueden llegar a materializarse en el futuro y que pueden suponer un riesgo para la entidad financiera cuando , por ejemplo , el avalado haya incurrido en morosidad.

¿ Cómo saber si aparezco en CIRBE con alguna deuda impagada?

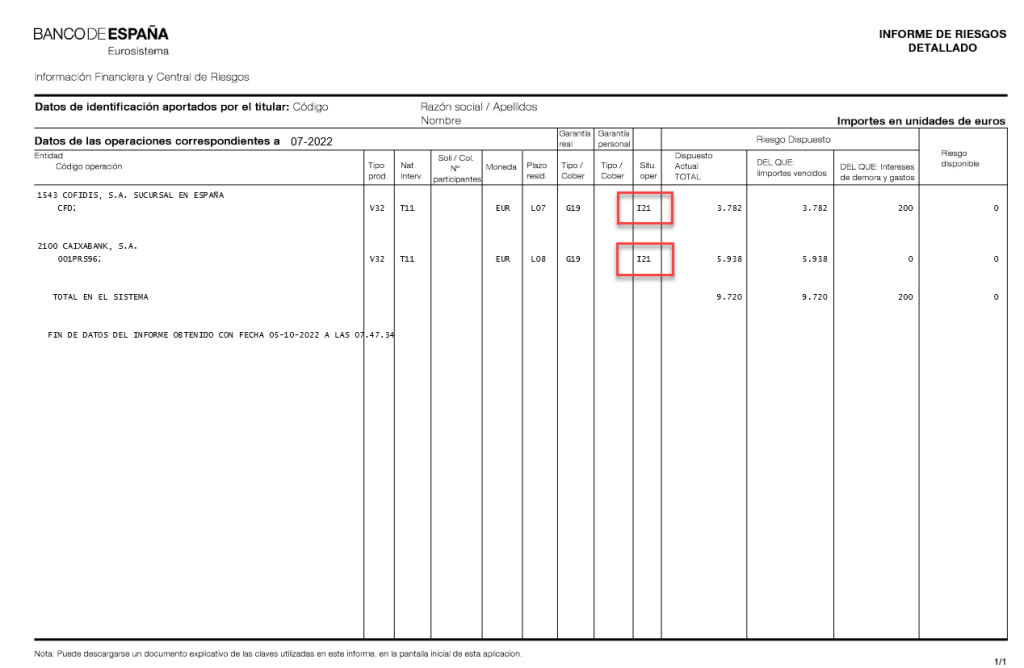

Con el documento del CIRBE en nuestras manos debemos observar si alguna de la operaciones tiene algunos de los indicadores “ I ” ( incumplimientos ) , por ejemplo, la aparición del indicador I21 significa que tenemos alguna operación con alguna entidad bancaria que ha resultado fallida ( incobrable por situación de insolvencia ), puedes ver un ejemplo aquí :

Qué información adicional debo saber:

El denominado riesgo acumulado corresponde a todas las operaciones de riesgo directo o indirecto que tenemos vinculado a cada entidad bancaria o de crédito :

- Riesgo Directo : cuando somos los primeros titulares del crédito obtenidos al haberlo solicitado y por tanto seremos el primer obligado a su pago.

- Riesgo Indirecto : en aquellas operaciones en la que somos avalistas se mostrará todas las operaciones en cuales aunque no somos titulares si aparecemos como avalistas de la operación con el banco.

- Riesgo dispuesto: cantidad del límite máximo de la operación dispuesto en fecha del informe. Aquí según el informe se diferencia :

- Dispuesto actual total: cantidad total de riesgo dispuesto garantizado.

- Importes vencidos: cantidad del dispuesto total garantizado que está vencido cuando la fecha del primer incumplimiento de la operación tenga antigüedad superior a 90 días.

- Intereses de demora y gastos exigibles: importe del riesgo dispuesto garantizado vencido que corresponde a intereses de demora y gastos pendientes de cobro cuando la fecha del primer incumplimiento de la operación tenga una antigüedad superior a 90 días.

- Riesgo disponible: cantidad del límite máximo de la operación no dispuesto en fecha del informe ( riesgo máximo garantizado por la entidad menos Riesgo dispuesto garantizado ).

Mensajes específico que podrían aparecer en su informe del CIRBE

- “ Entidades declarantes de riesgos acumulados por importe inferior a los 1.000 euros “ lista de bancos que indicado que mantienen operaciones con usted por una cantidad acumulada inferior a 1.000 euros “.

- “ Entidades otorgantes de garantías sobre las operaciones declaradas por otras entidades” : bancos que han concedido aval o garantía sobre operaciones en otra entidad de crédito.

- “ Cesión de datos de esta operación suspendida por aplicación del artículo 66 de la ley 44/2002 de 22 de Noviembre” ; quedan por tanto opacos los datos relacionados con este informante a afectos de evaluación del nivel de riesgo .

- “ Existe algún error en los datos de identificación facilitados por la entidad “ : aparece cuando el banco no ha podido identificar al titular al operación de crédito.

- “ Titular no declarado a la central de Información de Riesgos “ : se muestra cuando usted no tiene operaciones en este fichero y por tanto no hay constancia de operaciones con ningunas de la entidades bancarias y de crédito informantes al Banco de España.

¿Cuál es el plazo habitual para que un préstamo aparezca registrado en la Central de Información de Riesgos del Banco de España (CIRBE)?

En general, las entidades tiene la obligación de informar mensualmente a riesgos financieros de banco de España , antes del día 10 del mes vencido , por tanto como regla general , el tiempo estimado para que un préstamo sea registrado en la CIRBE es de entre 15 días y 230 días hábiles desde la fecha en que se formaliza el préstamo.

Es importante destacar que la inclusión de un préstamo en la CIRBE no implica necesariamente que exista un problema o una situación de impago, sino que simplemente se trata de una base de datos en la que se registran los préstamos concedidos por las entidades financieras a los clientes.

¿Cuál es la fecha de actualización mensual de la CIRBE?

La CIRBE se actualiza de forma continua a medida que las entidades financieras envían la información sobre sus clientes al Banco de España, existiendo instrucciones claras de cuando y qué información deben enviar en todo momento que nos permiten saber cuanto tarda en actualizar la Cirbe.

En cuanto a qué día podemos esperar ver actualizados nuestros datos en CIRBE podemos decir que alrededor del día 20 de cada mes, sin embargo , dado que la derecho de acceso solo nos permite en ocasiones ver los datos de dos meses atrás , es por tanto el plazo de 2 meses el que garantiza que nuestros datos han sido actualizados si se han producido novedades en los riesgos en los productos financieros , y estos han sido finalmente informados al Banco de España.

Es importante tener en cuenta que la información que se recoge en la CIRBE es confidencial y está sujeta a la normativa de protección de datos. Por tanto, las entidades financieras no pueden acceder a la información de la CIRBE de un cliente sin su consentimiento y además , no podrán visualizar los nombre de la entidades financieras con las cuales el cliente se relaciona.

¿Cuál es la forma de eliminar rápidamente los registros en el CIRBE del Banco de España?

Para salir del CIRBE del Banco de España de forma rápida y efectiva, es importante seguir una serie de pasos y tener en cuenta ciertas consideraciones legales.

En primer lugar, es fundamental revisar detenidamente la información que aparece en el informe CIRBE para asegurarse de que no existen errores o datos incorrectos que puedan estar perjudicando nuestra situación crediticia. En caso de detectar alguna discrepancia en las cantidades de los riesgos disponibles o dispuestos, es necesario contactar con la entidad financiera correspondiente para solicitar la corrección de dichos datos.

En segundo lugar, si se muestra una deuda con una entidad financiera que se considera saldada, es necesario solicitar a la entidad financiera un documento de deuda 0 para documentar nuestro caso.

En tercer lugar, en caso de que se haya producido un impago y se haya incluido en el CIRBE, es posible para solicitar la eliminación de dicha información en caso de que no se haya respetado la normativa . Es importante contar con el asesoramiento de un abogado especializado en la materia para garantizar que se sigan los pasos adecuados , evitando así que su reclamación quede en saco roto, y se defiendan los derechos del cliente de manera efectiva.

¿Qué aspectos evalúa el banco al momento de otorgar un crédito?

A la hora de conceder un crédito, los bancos en España suelen tener en cuenta una serie de factores para evaluar la solvencia y la capacidad de pago del solicitante. Estos factores son determinantes para decidir si se aprueba o no la solicitud de crédito. Algunos de los aspectos más relevantes que los bancos suelen analizar son los siguientes:

1. Historial crediticio: Los bancos suelen revisar el historial crediticio del solicitante para evaluar su comportamiento pasado en cuanto al pago de deudas. Un historial crediticio positivo, con pagos puntuales y sin impagos, suele ser un factor favorable para la concesión del crédito.

2. Capacidad de pago: Los bancos analizan la capacidad de pago del solicitante en función de sus ingresos mensuales y gastos fijos. Es importante que el solicitante tenga una fuente de ingresos estable y suficiente para hacer frente a las cuotas del crédito.

3. Endeudamiento previo: Los bancos suelen tener en cuenta el nivel de endeudamiento previo del solicitante, es decir, la cantidad de deudas que ya tiene contraídas. Un alto nivel de endeudamiento puede ser un factor negativo para la concesión del crédito.

4. Estabilidad laboral: La estabilidad laboral del solicitante también es un factor importante para los bancos. Tener un empleo fijo y con antigüedad suele ser un punto a favor a la hora de solicitar un crédito.

5. Garantías: En algunos casos, los bancos pueden requerir la aportación de garantías adicionales, como avales o bienes inmuebles, para asegurar el pago del crédito en caso de impago.

¿Qué implica tener un nivel elevado en la Central de Información de Riesgos del Banco de España (CIRBE)?

Cuando una persona tiene un CIRBE alto significa que ha contraído una cantidad significativa de operaciones de crédito con diferentes entidades financieras, lo cual puede ser considerado como un indicador de riesgo para las entidades que otorgan créditos. Un CIRBE alto puede dificultar la obtención de nuevos préstamos o créditos, ya que las entidades financieras pueden considerar que la persona tiene una capacidad limitada para hacer frente a nuevas deudas.

En caso de tener un CIRBE alto, es recomendable analizar la situación financiera y buscar asesoramiento especializado para encontrar soluciones que permitan reducir la carga de deudas y mejorar la situación crediticia. En algunos casos, puede ser necesario negociar con las entidades financieras para reestructurar las deudas o buscar alternativas de financiación que se ajusten a las necesidades del deudor.

¿Qué obligaciones financieras no están reflejadas en la CIRBE?

Las deudas con empresas no financieras, como por ejemplo las deudas con proveedores, no suelen estar recogidas en la CIRBE. Estas deudas no son consideradas como riesgos para las entidades financieras, por lo que no se incluyen en este registro.

Además, las deudas con Hacienda y la Seguridad Social tampoco aparecen en la CIRBE. Estas deudas son gestionadas por organismos públicos y no son consideradas como riesgos financieros para las entidades bancarias, por lo que no se recogen en este registro.

Por otro lado, las deudas con particulares, como por ejemplo préstamos entre familiares o amigos, tampoco suelen aparecer en la CIRBE. Estas deudas no están formalizadas con entidades financieras reguladas y no son consideradas como riesgos para estas entidades, por lo que no se incluyen en el registro.

En resumen, las deudas que no aparecen en la CIRBE son aquellas que no son consideradas como riesgos financieros para las entidades No reguladas por Banco de España, como las deudas con empresas no financieras, con Hacienda y la Seguridad Social, y los préstamos entre particulares.

Pertenezco al equipo jurídico de legalistas especializados en inclusión en ficheros de morosidad y derecho bancario inscrito en el Ministerio de Justicia . Publico sobre cuestiones legales y respondo a tus dudas sobre esta información