Tipos de riesgo financiero en el cirbe

Para aquellos que no conozcan qué es la CIRBE diremos que se trata de un registro gestionado por el Banco de España , donde gracias a la obligación de los bancos de aportar la información sobre créditos concedidos, este registro agrega toda la información sobre el sistema bancario español, el Banco es España es capaz de medir el riesgo financiero de la economía.

El estado, a través del Banco de España, registra en la CIRBE diferentes tipos de riesgo financiero, por un lado los riesgos de tipo directo (créditos otorgados a los ciudadanos) así como aquellos relacionados con riesgos indirectos (avales y garantías) .

¿Quién puede acceder y de qué manera a la CIRBE?

Las CIRBE que gestiona el Banco de España facilita a todo aquel interesado por conocer si ha sido afectado por la inclusión de sus datos personales la posibilidad de consultar dichos datos. Para hacerlo puede utilizar un procedimiento que explicamos al final de esta página.

Las entidades financieras pueden igualmente acceder al fichero de riesgos del Banco de España CIRBE justo antes de aprobar una operación al cliente para conocer el nivel de riesgo asumido ( riesgo directo e indirecto ) y determinar así su nivel de solvencia financiera.

¿Cómo aparece mi deuda en CIRBE?

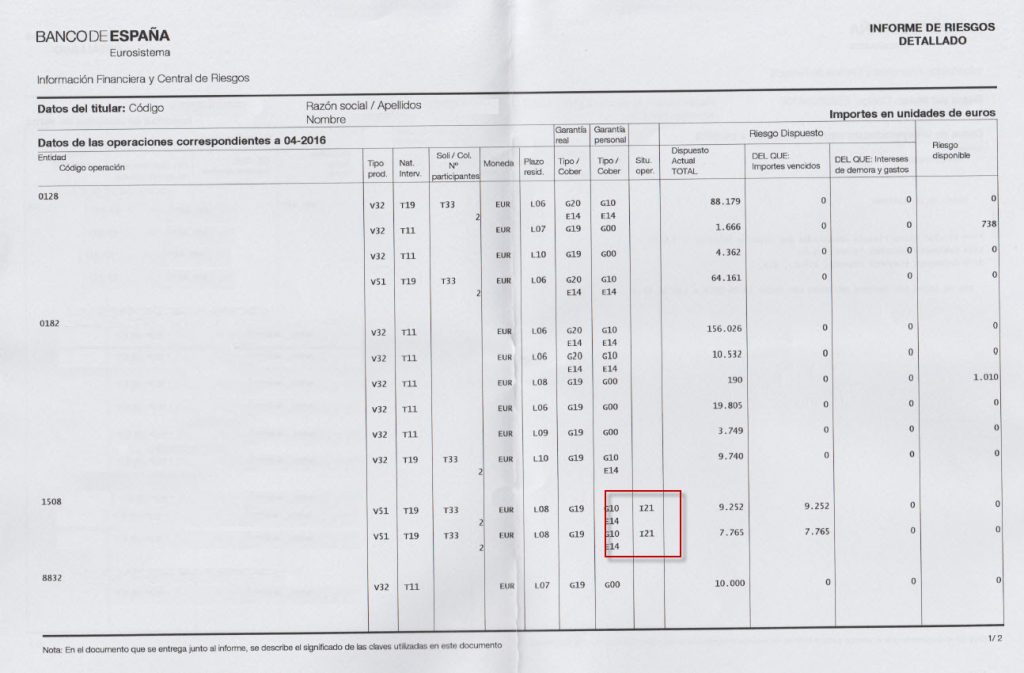

Si solicitamos el informe de CIRBE como el del ejemplo podemos ver como se muestran varias anotaciones. Cada anotación muestra una operación aprobada por una entidad financiera asociada al titular del informe, siempre y cuando el valor de esta operación sea superior a 1.000 euros. Hay que tener en cuenta en algunas operaciones de cuantía inferior también son declaradas al Banco de España, sin embargo no aparecen mostradas y por tanto el resto de entidades financieras no las podrían conocer .

Como ya hemos comentado además de los riesgos de tipo directo (créditos otorgados a los ciudadanos) y riesgos indirectos (avales y garantías) , existen los riesgos dispuestos , cantidad del límite máximo de la operación de crédito dispuesto a la fecha a la que hacen referencia los datos. Y por último el riesgo disponible , que es la cantidad del límite máximo de la operación de crédito no dispuesto a fecha del informe del CIRBE.

¿Es posible sacar mi deuda de CIRBE , aunque sea cautelarmente?

Cómo interpretar los códigos que aparecen en la CIRBE ,

En el imagen del documento podemos ver un gran número de código diferentes asociados a cada operación, a continuación te explicamos el significado de cada uno de ellos :

Entidad –, indica la entidad financiera de la operación ( 4 primeras cifras de número IBAN )

Código de operación .- número interno de la operación ( aparece solo en el informe detallado )

Tipos de códigos en el CIRBE explicados

V19 Valores prestados: operación con valores ( acciones o títulos ) prestados por una entidad, normalmente un bróker.

V24 Crédito comercial con recurso; en este tipo de operaciones es el cliente ( ciudadano ) quién asume el riesgo directo de impago , si una vez vencido el cobro la factura presentada ante la entidad financiera para obtener crédito no es abonada .

V27 Crédito comercial sin recurso ; al contrato del crédito con recurso aquí es la entidad financiera quien está asumiendo el riesgo de la operación .

V32 Crédito financiero ; crédito sin naturaleza comercial otorgado por la entidad financiera para la cobertura financiera del cliente , por ejemplo , un descubierto en cuenta bancaria.

V51 Arrendamiento financiero para el arrendatario: operación en la que se incluye las cuotas que debe pagar un arrendatario y el valor residual del bien ( alquiler con opción de compra, leasing financiero… ).

V53 Pacto de retrocesión inversa (o adquisición temporal de activos) ; operaciones en las que la entidad bancaria cede unos activos financieros y el cliente recibe el incremento de valor de esos títulos durante el periodo de cesión a cambio de sus plusvalías , restando de ellas las comisiones pactadas.

V54 Valores representativos de deuda: según el plan contable se trata de: “ Inversiones a corto plazo, por suscripción o adquisición de obligaciones, bonos u otros valores de renta fija, incluidos aquellos que fijan su rendimiento en función de índices o sistemas análogos “

V55 Avales financieros: utilizados para avalar una deuda del titular que asume el riesgo directo.

V62 Depósitos a futuro: operación por la cual el banco se compromete a la entrega de un crédito en el fututo ( o depósito ) en cuenta que devengará en unos intereses pactados.

V63 Avales y cauciones no financieros prestados: garantías de tipo no financiero.

V67 Créditos documentarios irrevocables: compromiso irrevocable del pago de deuda , emitido mediante un contrato ( normalmente entre entidades de crédito ) para facilitar una operación del cliente.

V68 Disponible en otros compromisos: riesgo adquirido por el titular del riesgo directo de otras líneas de crédito , etc.

Tipos de intervención en la operación

T11 Titular de riesgo directo: la persona que aparece en el informe es el primer obligado.

T19 Garante: la persona asociada al informe avaló , declaró fianza o ha contraavalado la operación .

T22 Compromiso de firma de efectos: el titular al que aparece asociada la operación , no es titular del riego directo pero ha comprometido su firma en la operación .

El titular actúa de forma solidaria o colectiva

T33 Solidario: la persona que aparece en el informe responde solidariamente de la operación pero con otras personas.

T34 Colectivo: la persona en el informe responde colectivamente de los riesgos financieros.

Plazo residual: periodo que existe entre la fecha a que se refieren los datos del informe CIRBE y el vencimiento de las operaciones:

L08 Hasta 3 meses.

L09 Más de 3 meses y hasta 1 año.

L10 Más de un 1 y hasta 5 años.

L06 Más de 5 años.

L07 Vencimiento indeterminado.

Tipo de garantía principal

G13 Garantía pignoraticia o activos financieros: operación con garantía real, constituida a través de otra deuda, de patrimonio u otros activos financieros.

G19 Sin garantía real: operaciones sin garantía real.

G20 Hipoteca inmobiliaria: operación con garantía hipotecaria.

G21 Resto de garantías reales: operaciones inscritas con una garantía real distinta de las anteriores.

G00 Sin garantía personal: operación sin garantía personal distinta a la del titular del riesgo directo.

G01 Garantía de Administraciones Públicas: operación garantizada o reafianzada por entidades públicas.

G10 Resto de garantías personales: operaciones garantizadas por una persona distinta de los titulares del riesgo directo.

G33 Garantía de entidad declarante a la CIR ( CIRBE ) .

G22 Garantía CESCE o de empresas públicas : actividades de aseguramiento o aval de crédito.

Cobertura de garantía real principal o cobertura de garantía personal principal

E14 Total: la garantía cubre completamente riesgo dispuesto y disponible.

E15 Parcial: la garantía solo cubre una parte del riesgo dispuesto y disponible.

Situación de la operación en CIRBE

i16 Operación reestructurada ( Real Decreto-ley 6/2012 ) operación reestructurada o reunificada al amparo de ese real decreto, la persona titular del informe cumple con las nuevas condiciones pactadas, pero sigue aún pendientes de cobro cantidades impagadas anteriores a la reestructuración por un plazo mayor a 90 días desde la fecha del primer impago.

i17 Operación de refinanciación, refinanciada o reestructurada por otros motivos ( según Real Decreto-ley 6/2002 ) la persona nombrada en el informe CIRBE cumple con las nuevas condiciones pactadas con la entidad financiera , pero sigue aún pendientes de cobro cantidades impagadas por un plazo superior a 90 días desde la fecha del primer impago.

i18 Operación incluida en convenio de acreedores: estas operaciones provienen de un convenio de acreedores después de la aprobación judicial del convenio, cumple con los plazos pactados , al menos con operaciones que los últimos 90 días no han registrado impagos .

i19 Otras situaciones con incumplimiento de pagos entre más de 90 días y hasta 4 años:

i20 Otras situaciones con incumplimiento de pagos de más de 4 años:

i21 Operación en suspenso: operación que ha sido declarada fallida y dada de baja del activo por razón de insolvencia del cliente.

Tipos de Moneda mostrados

EUR Euro.

GBP Libra esterlina.

SEK Corona sueca.

DKK Corona danesa.

NOK Corona noruega.

USD Dólar USA.

CAD Dólar canadiense.

JPY Yen japonés.

CHF Franco suizo.

999 Otras monedas.

Por medio del informe de CIRBE y gracias a estos códigos que aparecen en la CIRBE podrás interpretar la información correctamente.

Pertenezco al equipo jurídico de legalistas especializados en inclusión en ficheros de morosidad y derecho bancario inscrito en el Ministerio de Justicia . Publico sobre cuestiones legales y respondo a tus dudas sobre esta información

AL IR A SOLICITAR UN PRESTAMO ,ME LO DENIEGAN PORQUE TENGO EN EL CIRBE UN CREDITO CON COFIDIS S.A SUCURSAL DE ESPAÑA EN V32 DE 2543 ,Y ES LO QUE ME ETRAÑA SI SOLO SALE

SI SON 6000 EUROS Y VEO QUE NO LLEGA.

buenos días Lola , consulta conmigo tu caso porque en la mayoría de los caso estamos conseguir una solución , más aún si se trata de préstamos o tarjeta de carácter usurario , en cuyo caso , y una vez iniciado el proceso legal, no hay oposición por parte del Banco De españa para eliminar estos datos de forma definitiva e irreversible

hola he solicitado mi informe cirbe y tenia 2 prestamos y una linea credito todo eso menos de 10.000 euros y tenia 136 riesgo disponible eso que quiere decir ?? he querido financiar un coche de 9000 euros tengo contrato fijo y buena nomina y me lo niegan en todos lados , ya he cancelado un prestamo y la linea credito en su totalidad donde tenia los riesgos disponibles y solo me queda 1 de 3000 euros donde no tengo riesgo tengo ahora tengo probabilidad de me concedan la finaciacion de un coche ?? gracias

Hola Cristóbal , en primer lugar deberías revisar los ficheros de morosidad . Si descubres que no estas deberías entonces consultar con tu banco los criterios para la obtención de crédito si tampoco tu informe en Cirbe tiene riesgos suspendidos ( impagados ). Si tu nivel de riesgo y cuantías es alto consulta con nosotros.

buenas noches por favor me pueden ayudar que significa que yo solicité un informe en el Cirbe y alli aparece una deuda con el banco sabadel de una tarjeta de crédito de hace mas de 7 años y mi pregunta es que significa riesgo disponible 0 eso que significa por favor si me podría ayudar gracias

Hola Kleber, el riesgo disponible indica la cantidad de crédito aún disponible . Si acumula deuda es muy probable que se encuentre a 0 ¿ Sabe que código cirbe indica deuda ?

Me han denegado una hipoteca por estar en el cirbe,la deuda está pagada,pero el banco hace oídos sordos¿ Qu puedo hacer para que no aparezca en el cirbe?Gracias

Buenos días Marta , las entidades están obligadas a informar sobre los cambios en el informe de riesgos financieros , no obstante , en ocasiones se producen negligencias al tratar esa información. Consúltame tu caso y vemos si podemos ayudarte.

BUENAS TARDES en el informe pone situación operación i19

dispuesto actual 14900 importes vencido 14900 intereses demora y gastos 290 riesgo disponible 0

es de una tarjeta que tengo demandada y admitida en 2021 que fue cuando deje de pagar cuotas y sentencia a mi favor en octubre 2022 ,la han recurrido.

esta bien? me puede dar problemas si tengo que pedir un préstamo para un vehículo?

Gracias

Buenos días Javier , toda operación que aparezca suspendida en el informe se muestra como impagada en su informe agregado , y por tanto los bancos puede ver ese impago. Si existe un proceso judicial , tanto si lo hemos iniciado nosotros como sino , es muchos casos podemos presentar escrito frente al banco de España . Consulte conmigo su caso.

Hola Elisabeth , póngase en contacto conmigo para ver el detalle de su informe en Cirbe , a veces es complejo averiguar qué riesgos se encuentran impagados y cuales no.

Buenas tardes, tengo una hipoteca de la que me restan 19.000 € por pagar y no tengo ningún recibo pendiente. Aparece por esa cantidad en CIRBE (Dispuesto Actual Total), el resto de columnas a la derecha están a 0. No estoy en ASNEF y he pedido acceso a Experian (por si acaso), pero me deniegan un crédito y varias entidades bancarias. ¿A qué se debe? Saludos y gracias.

Buenos días Elizabeth , el informe recoge sus operaciones activas ( riesgos financieros ) , si no se muestra como suspendida por impago no debería preocuparla, saludos.

Buenas tardes,

En el informe detallado CIRBE me aparece lo siguiente:

**** Titular tiene riesgos acumulados por importe inferior a 1.000€

—NOMBRE ENTIDAD—

No he tenido relación con dicha entidad. ¿Cómo puedo consultar de que se trata?

Supongo que acudiendo a la entidad en cuestión, pero no tengo ningún dato que aportar más allá de mi DNI ya que como digo no tengo ni he tenido relación directa con dicha entidad.

¿hay alguna manera de obtener del cirbe de que se trata?

Buenas tardes Iván , como indicamos toda operación inferior a 1000 euros no se ve reflejada en la información que los bancos consultan. No obstante si nunca ha sido cliente de esa entidad debería consultar con ellos , y si se trata de alguna inclusión indebida de sus datos consulte conmigo su caso.

buenos dias,

en el informe detallado CIRBE me aparecen 3 lineas con: V51. T19, T33, L07+ L08, G19, G10+E14 y por ultimo I21

viene del año 2007 de unos avales solidarios (7personas incluida yo) y dichos bancos (Santander y BBVA) no se dignaron en su dia de quitarlas de CIRBE… no se el porque aun… ya que la empresa que era propietaria de estos leasings, entro en concurso de acreedores y tuvimos que vender bienes personales para pagar a dichos bancos todas las deudas existentes con dicha empresa en su totalidad.

quisiera saber si esto llegara el momento que prescriba o no?

o si hay alguna forma legal de quitar estas 3 molestas lineas con su ayuda ?

Gracias

Hola Pedro , esas líneas que comentan parecen estar suspendidas , contacte conmigo para que comentemos su caso son el informe delante , me puede contactar por whatsapp, email o teléfono

Buenos dias, he solicitado informe cirbe, y por lo que he leido aqui una de las cosas importantes a fijarse en la columna de situacion de la operacion, si en dicha columna no aparece nada, ¿que significa?es positivo o no?

En la columna, de riesgo dispuesto total, me parece el total que debo de mi hipoteca.

En la columna de riesgo importes e intereses, aparece 0. pero en la ultima (riesgo diposnible aparece 5.566) ¿que significa?

en el informe global en riesgo aparece 6, eso es alto?bajo? normal?

Gracias por la ayuda.

Y por la información que compartes

Hola Laura , si la columna situación de operaciones está vacía no debes preocuparte , que no existe mora. Los riesgos disponibles son , para los productos como tarjetas de crédito o líneas de créditos, cantidades de las que puedes disponer , si lo haces esas cantidades pasaran a dispuestas. No entiendo bien a que te refieres con un 6 en informe global ¿ Puedes ponerte en contacto conmigo y lo aclaramos ?

Buenos días. He solicitado un informe Cirbe y en la casilla «tipo ´cober» sale G19 y el la casilla Situ Oper pone I21 pero tengo una sentencia de exoneración de la deuda. Como se procede a quitar esos dígitos? Muchas gracias por toda la información que he leido

Hola Angel , si existe operaciones en mora después de la última actualización de tu informe de riesgos y quieres salir porque has solicitado la segunda oportunidad es necesario revisar tu auto de exoneración , ponte en contacto conmigo y estudiamos tu caso caso

He consultado mi informe CIRBE y aparece que tengo una deuda de 14000€ por un leasing que no pudimos pagar y el camión que pagamos con ese leasing nos lo robaron . Hace más de 7 años pero era con el banco Popular. He visto que esa anotación aparece desde enero de 2023 . Quisiera saber si se borrará este apunte cuando cumpla los 10 años de esta anotación o no desaparecerá nunca . Me han dicho que si el banco Santander vende la deuda ya no aparece en Cirbe . Hemos intentado pedir una hipoteca y nos la niegan por esa deuda . Muchas gracias por su atención

Estimada Rosa , si la entidad vendió la deuda como comenta podría no ser legítimo que la entidad registrada sea Banco Santander, no obstante habría que saber exactamente que le dijo el banco y si está documentada la existencia de cesionaria de deuda. Contacte conmigo.

Buenas tardes, tengo la exoneracion de todas las deudas, pero e mirado en el cibe y me sale cofidis y bbva ,como puedo quitarlo y dejarlo limpio?

Juan Carlos , creo que ya hemos atendido su caso y hemos podido eliminar su información en informe CIRBE de Banco de España después de obtener su exoneración de deudas.

Hola, en el informe cirbe, aparece en dispuesto actualizar 2929 y riesgo disponible 166, que significa? Solicite una tarjeta de crwdito y me gustaría saber si esto influye

Buenas tardes Johana , el riesgo disponible hace referencia del saldo de crédito disponible , las tarjetas de crédito son productos que acumula riesgo financiero a su informe. Los bancos revisan las cantidades que aparecen en el informe agregado antes de otorgarle un préstamo o hipoteca

V32 – T11 -EUR – L08 – G19 – G10-E14 -I21 y riesgo 0 . me puedes ayudar con el L08 que semnifica ? tengo menos de 3 meses hasta vencimiento?

gracias!

Buenas tardes, es más difícil sin ver su informe V32 T11 , es un préstamo o crédito común en la que aparece como obligado .Tiene que observar en su informe detallado la fila que menciona E 14 I 21 ya que se trata un riesgo en mora.Contacte conmigo y revisamos su informe y las alternativas legales

Hola, he solicitado mi informe de CIRBE y me he quedado en shock al enterarme que tengo una deuda de más de 1300 € con una entidad bancaria que desconozco totalmente, me sale, v27, T11, L07, G19 y I19, me he puesto en contacto con esa entidad y me dicen que no tienen ningún registro a mí nombre y que les enviará una queja a su correo electrónico indicando mi incidencia pero mandando mis datos completos, necesito ayuda de como poder proceder, gracias.

Hola Wendy , esas anotaciones hace referencia a los códigos cirbe , puedes ver más arriba a que correspoden o ponerte en contacto conmigo para dar de baja tu deuda en cirbe.